주식 시장의 뜨거운 감자, 목표 주가 상향 릴레이

최근 증권가에서는 삼성전자와 SK하이닉스의 목표 주가가 연이어 상향 조정되며 투자자들의 이목을 집중시키고 있습니다. 인공지능(AI) 기술 발전과 반도체 업황 회복이라는 두 가지 긍정적인 요인이 맞물리면서, 이들 기업의 실적이 급증했기 때문입니다. 증권사들은 3분기 실적 발표 이후 목표 주가를 일제히 올리는, 그야말로 '상승 랠리'를 펼치고 있습니다. 이는 AI 시대에 메모리 반도체 수요가 폭발적으로 증가할 것이라는 긍정적인 전망을 반영한 결과로 풀이됩니다. 특히, 삼성전자는 '15만 전자'를, SK하이닉스는 '75만 닉스'를 향한 기대감을 모으고 있습니다.

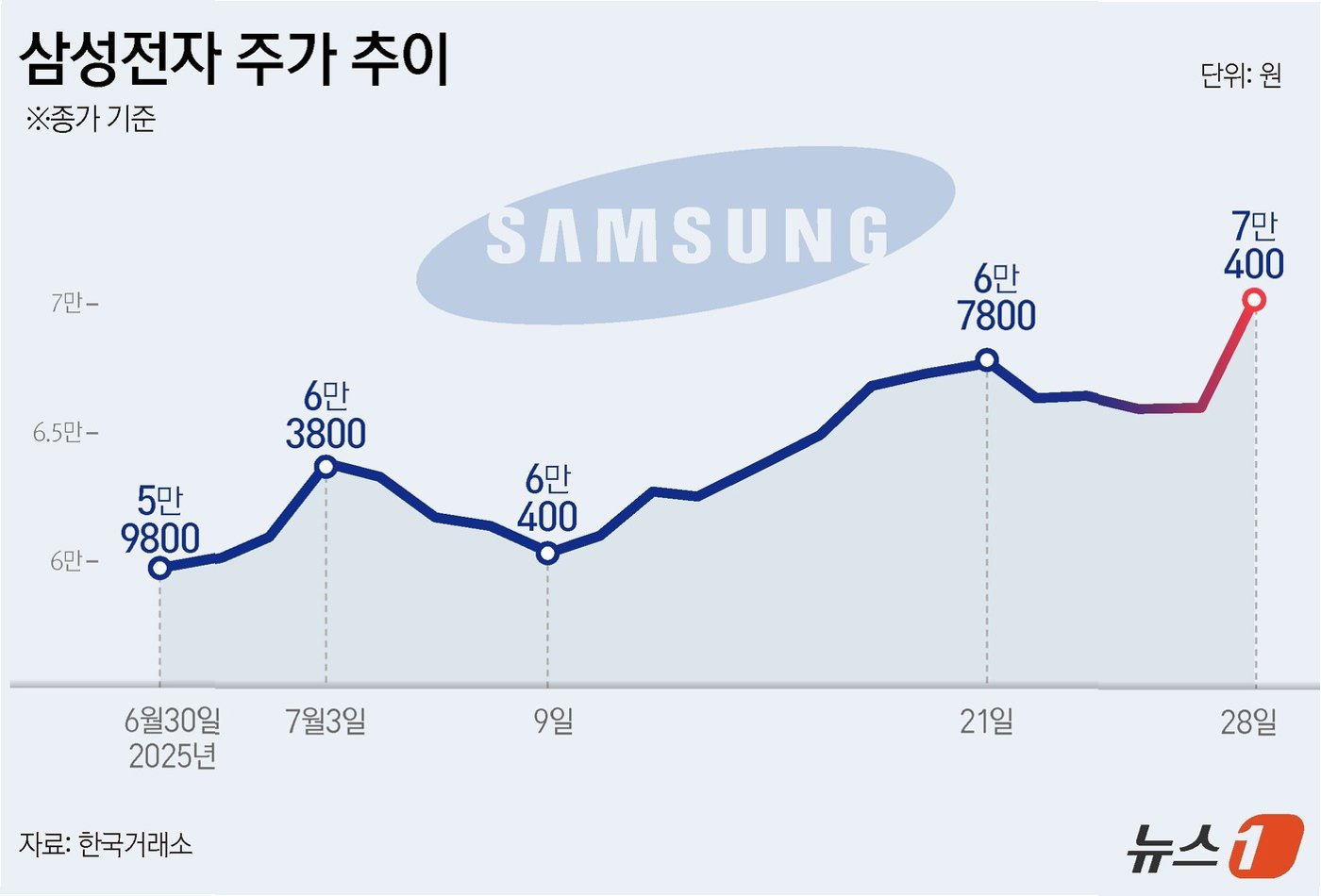

삼성전자, 어닝 서프라이즈로 '15만 전자' 눈앞에

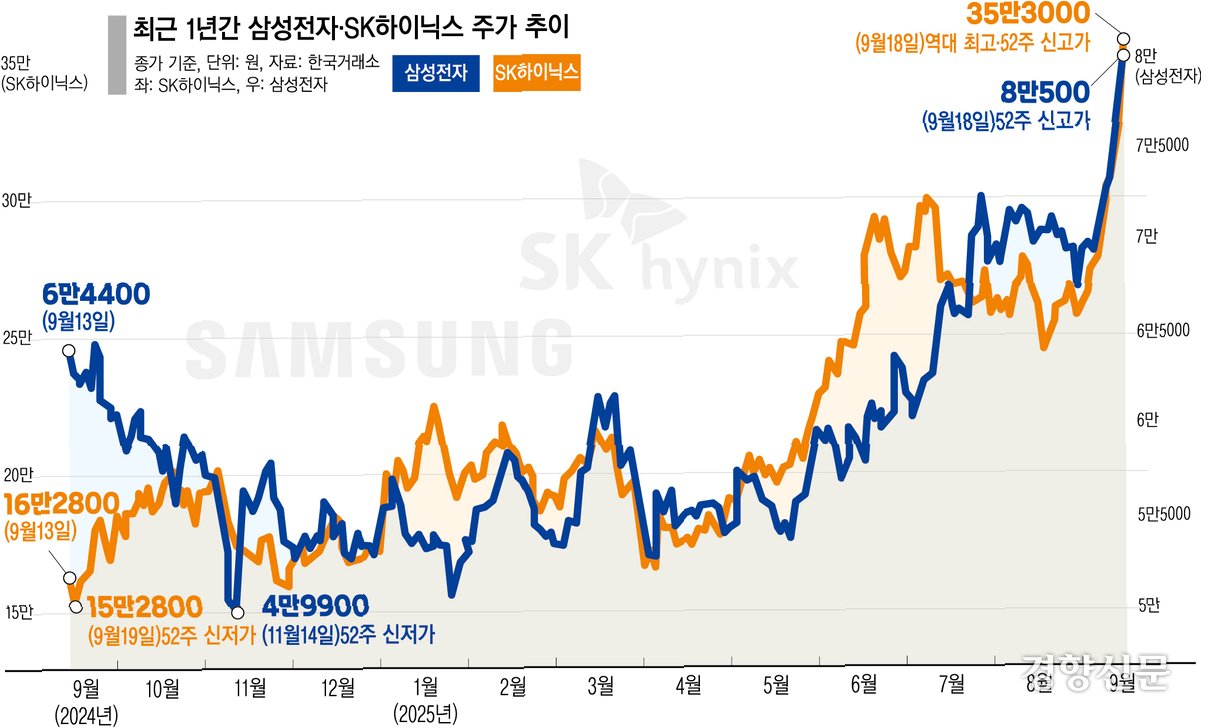

삼성전자는 3분기 연결 기준 매출 86조 617억원, 영업이익 12조 1661억원을 기록하며 시장의 예상을 뛰어넘는 '어닝 서프라이즈'를 달성했습니다. 유진투자증권 등은 삼성전자의 목표가를 15만원으로 제시하며 긍정적인 전망을 내놓았습니다. 이는 반도체 부문, 특히 D램과 낸드(NAND)의 비트 그로스(bit growth)와 평균판매가(ASP)가 크게 개선된 덕분입니다. 전문가들은 메모리 수요 급증을 반영하여 내년 영업이익 전망을 상향 조정하고 있으며, 특히 반도체(DS) 영업이익이 큰 폭으로 증가할 것으로 예상하고 있습니다. 채민숙 한국투자증권 연구원은 'AI로 촉발된 메모리 업사이클 랠리는 이제 시작'이라고 강조하며, 삼성전자의 밝은 미래를 전망했습니다.

SK하이닉스, 분기 최대 실적 경신하며 '75만 닉스' 향해

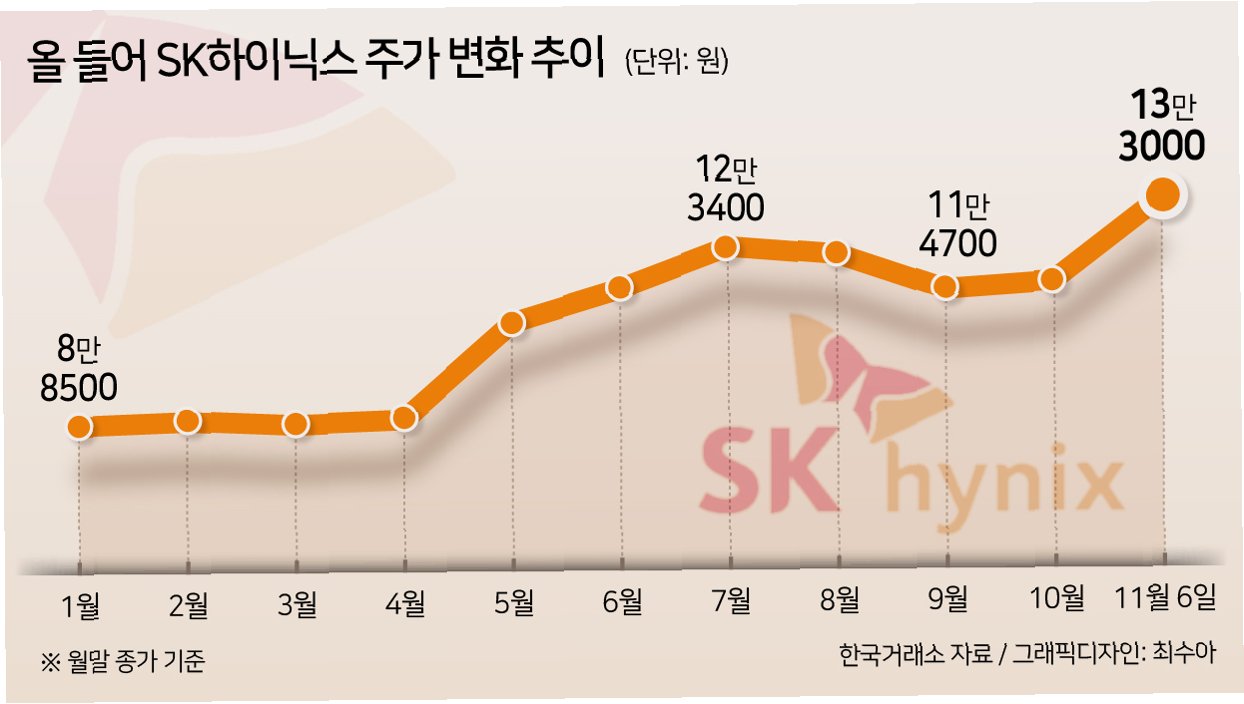

SK하이닉스 역시 3분기 연결 기준 매출 24조 4489억원, 영업이익 11조 3834억원을 기록하며 분기 최대 실적을 경신했습니다. 흥국증권은 SK하이닉스 목표가를 75만원으로 제시하며, HBM(고대역폭메모리) 수요 우위를 지속적으로 유지할 것이라고 전망했습니다. 손인준 흥국증권 연구원은 2027년까지 HBM 공급 부족이 예상되며, AI 수요 확대와 맞물려 메모리 전반의 장기 업사이클이 전망된다고 밝혔습니다. 신한투자증권과 KB증권 또한 SK하이닉스 목표가를 상향 조정하며, 4분기에도 최대 실적을 경신할 것이라는 긍정적인 전망을 내놓았습니다. 이종욱 삼성증권 연구원은 3분기 일반 D램 ASP 증가율이 10% 상승한 것을 언급하며, 4분기에는 18%로 상승률이 더욱 높아질 것으로 예상했습니다.

SK텔레콤, 해킹 여파로 실적 부진... 배당 매력 감소

반면, SK텔레콤은 3분기 부진한 실적을 기록하며 증권가의 우려를 자아냈습니다. 3분기 연결 기준 매출액은 3조 9781억원, 영업이익은 484억원으로, 전년 동기 대비 큰 폭으로 감소했습니다. 김태현 IBK투자증권 연구원은 사이버 침해 사고로 인한 가입자 감소와 대응 비용 발생을 원인으로 분석하며, 목표가를 하향 조정했습니다. SK텔레콤은 대표적인 배당주로 꼽히지만, 실적 부진으로 인해 배당 매력도 감소할 것이라는 전망이 나왔습니다. 안재민 NH투자증권 연구원은 2025년 배당수익률이 경쟁사의 절반 수준으로 감소할 것이라고 예상하며, 배당 정책의 불확실성을 지적했습니다. 내년 실적 회복에도 불구하고 배당이 예년 수준으로 돌아올지는 미지수라는 평가입니다.

AI 시대, 반도체 기업들의 '성장 엔진' 가동

삼성전자와 SK하이닉스는 AI 기술 발전과 반도체 업황 회복이라는 두 가지 호재를 등에 업고, 주식 시장에서 긍정적인 평가를 받고 있습니다. 특히, HBM 기술 경쟁력을 바탕으로 SK하이닉스는 시장을 선도하고 있으며, 삼성전자 또한 메모리 반도체 시장에서 입지를 더욱 강화할 것으로 예상됩니다. 전문가들은 AI 시대의 본격적인 개막과 함께, 반도체 기업들의 성장세가 더욱 가속화될 것이라고 전망하고 있습니다. 투자자들은 이러한 긍정적인 신호에 주목하며, 관련 기업들의 주가 흐름에 관심을 기울여야 할 것입니다.

핵심만 콕!

삼성전자와 SK하이닉스의 놀라운 3분기 실적 발표와 함께, 증권가는 목표 주가를 대폭 상향 조정하며 AI 시대의 반도체 '황금기'를 예고했습니다. SK텔레콤은 해킹 사고로 인한 실적 부진과 배당 축소 가능성으로 인해 다소 아쉬운 모습을 보였습니다. AI 기술 발전과 메모리 반도체 수요 증가는 이들 기업의 주가 상승을 견인할 주요 동력으로 작용할 전망입니다.

궁금증 해결! 자주 묻는 질문과 답변

Q.삼성전자와 SK하이닉스의 목표 주가가 이렇게 높게 설정된 이유는 무엇인가요?

A.AI 기술 발전으로 인한 메모리 반도체 수요 급증, 그리고 두 기업의 뛰어난 기술력과 시장 경쟁력이 주요 원인입니다. 특히, HBM 기술 경쟁력을 갖춘 SK하이닉스와 '15만 전자'를 향한 삼성전자의 성장 가능성이 높게 평가받고 있습니다.

Q.SK텔레콤의 실적 부진 이유는 무엇인가요?

A.3분기 해킹 사고로 인한 가입자 이탈과 대응 비용 발생, 그리고 8월 요금 할인 및 멤버십 혜택 강화 등이 복합적으로 작용한 결과입니다.

Q.앞으로의 주가 전망은 어떻게 예상할 수 있을까요?

A.AI 기술 발전과 반도체 업황 회복, 그리고 각 기업의 기술 경쟁력과 시장 점유율 등을 종합적으로 고려해야 합니다. 전문가들은 긍정적인 전망을 내놓고 있지만, 시장 상황은 언제든지 변동될 수 있으므로 지속적인 관심과 분석이 필요합니다.

'이슈' 카테고리의 다른 글

| 검찰 불신, 상설특검 카드로 돌파? 득과 실, 그리고 숨겨진 그림자 (0) | 2025.11.03 |

|---|---|

| 내란 재판, 그 무게를 더하다: 한덕수 전 총리, 1호 판결의 주인공 될까? (0) | 2025.11.03 |

| 한중 정상회담, '선물 외교' 이면의 속뜻: 야구 배트와 찻잔에 담긴 메시지 (0) | 2025.11.03 |

| AI 시대의 그림자: 데이터 보안, 당신의 안방까지 위협받고 있다? (0) | 2025.11.03 |

| 러시아, 핵잠수함 '하바롭스크' 진수…수중 드론 '포세이돈' 탑재, 해상 지배력 강화 (0) | 2025.11.02 |