증권가의 파격적인 목표주가 상향

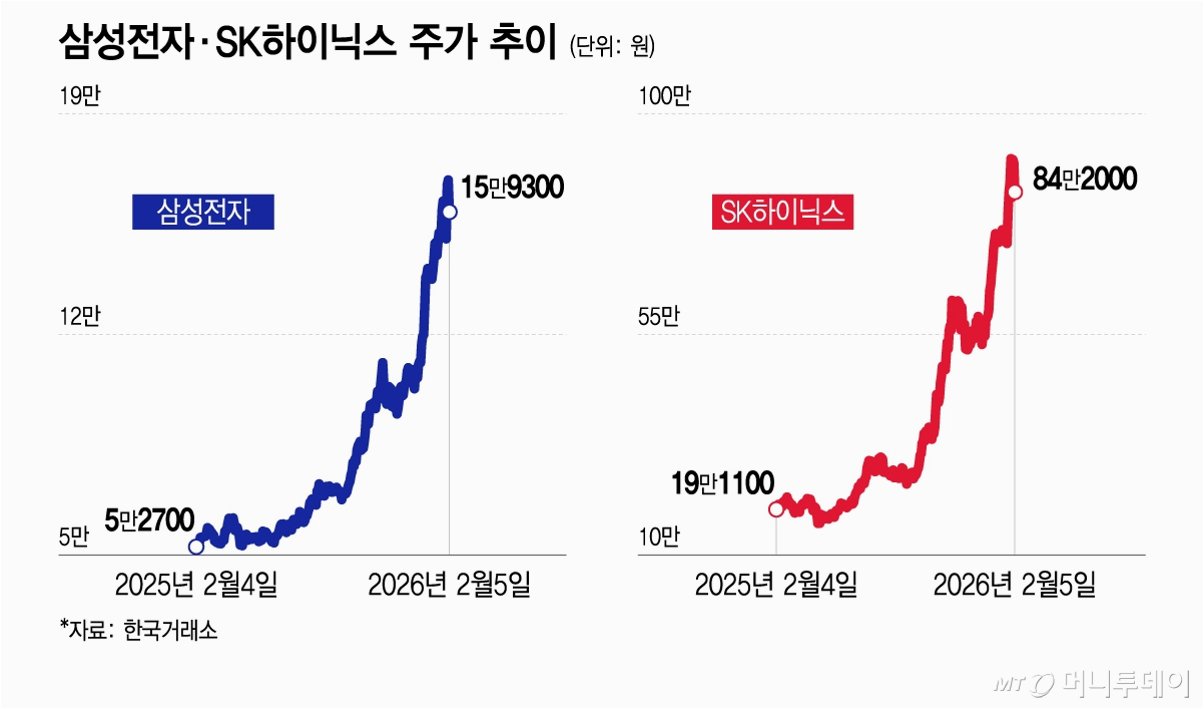

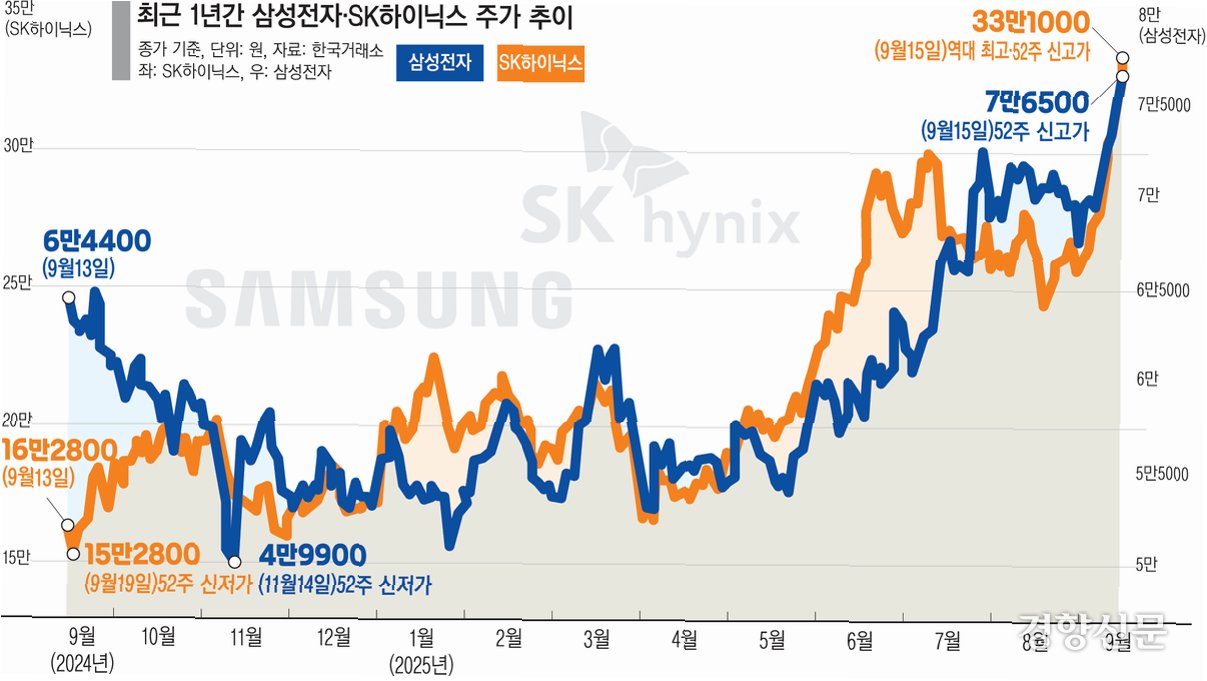

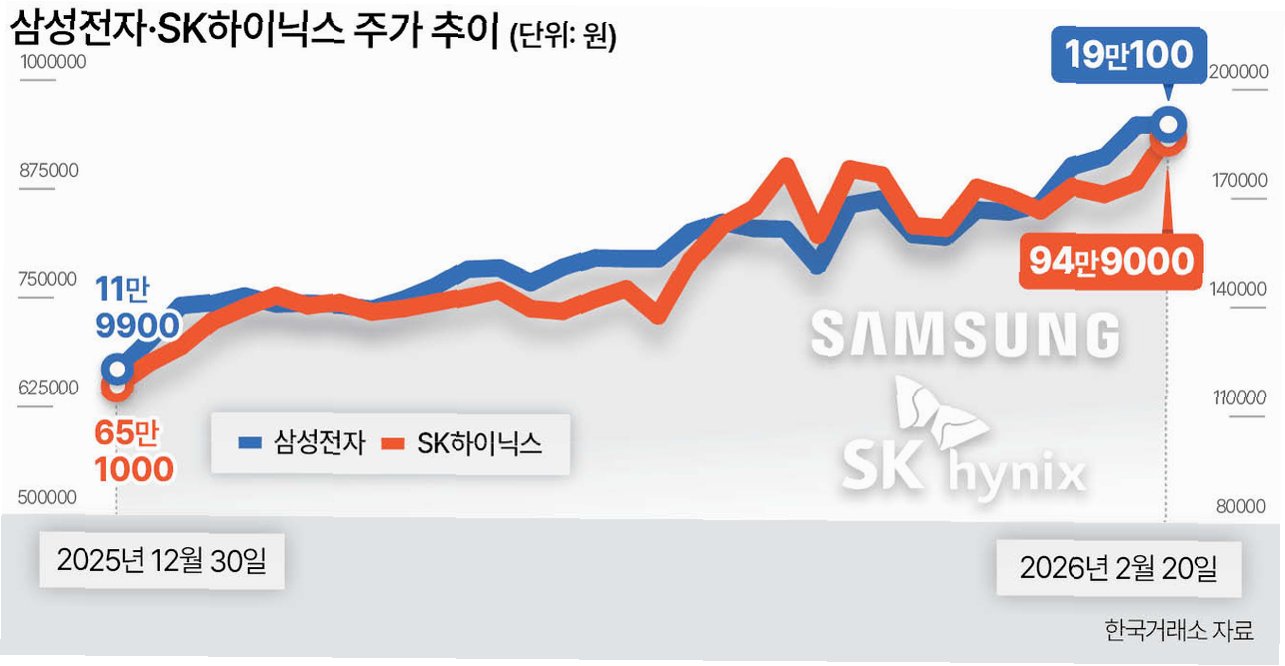

노무라증권이 삼성전자와 SK하이닉스의 목표주가를 각각 59만원과 400만원으로 대폭 상향 조정하며 시장의 이목을 집중시키고 있습니다. 이는 SK하이닉스에 처음으로 제시된 400만원대 목표주가라는 점에서 더욱 의미가 깊습니다. 이번 목표주가 상향은 두 기업을 더 이상 단순한 경기민감주가 아닌, 구조적 성장주로 재평가해야 한다는 분석에 기반합니다.

TSMC와의 밸류에이션 격차 해소 전망

노무라증권은 현재 삼성전자와 SK하이닉스의 주가수익비율(PER)이 약 6배 수준에 머물러 있지만, 대만 TSMC(PER 20배) 수준의 밸류에이션을 적용받아야 한다고 진단했습니다. 이는 시장이 두 기업의 지속적인 수익성과 안정성을 과소평가하고 있다는 지적입니다. 이러한 밸류에이션 격차 해소를 통해 주가 상승 여력이 충분하다는 분석입니다.

AI 시대, 폭발하는 메모리 수요와 공급 부족

보고서는 에이전틱 AI 확산으로 향후 5년간 메모리 수요가 수천 배 규모로 폭증할 것으로 전망했습니다. 반면, 같은 기간 메모리 공급 증가 속도는 5~6배 수준에 그칠 것으로 예상되어 장기적인 수급 불균형이 불가피하다는 분석입니다. 이는 메모리 반도체 기업들에게 매우 긍정적인 전망입니다.

데이터센터 투자 확대, 새로운 성장 동력

전 세계 데이터센터 자본지출(CAPEX)은 2030년까지 약 6조 1300억 달러로 급증할 것으로 추정됩니다. 특히 데이터센터 투자에서 메모리가 차지하는 비중 역시 크게 확대될 것으로 예상되어, 이는 메모리 수요 급증의 또 다른 핵심 배경으로 작용할 것입니다. SK하이닉스와 삼성전자 모두 이러한 트렌드의 수혜를 받을 것으로 보입니다.

장기 공급 계약으로 확보된 수익 가시성

현재 메모리 공급 계약 상당수가 3~5년 장기 공급 계약(LTA) 형태로 체결되고 있으며, 선불 약정과 고객사 투자 지원 조건까지 포함되어 있어 계약 해지 가능성이 낮다는 점도 긍정적인 요인입니다. 이는 기업들의 수익 가시성을 높여 안정적인 성장을 뒷받침할 것입니다.

미래를 향한 도약, 반도체 기업들의 빛나는 전망

AI 시대의 도래와 데이터센터 투자의 폭발적인 증가는 메모리 반도체 수요를 견인하며 삼성전자와 SK하이닉스에 새로운 성장 기회를 제공하고 있습니다. TSMC와의 밸류에이션 격차 해소와 장기 공급 계약을 통한 수익 가시성 확보는 두 기업의 주가 상승을 더욱 가속화할 것으로 기대됩니다.

주요 질문과 답변

Q.삼성전자와 SK하이닉스의 목표주가가 상향된 주요 이유는 무엇인가요?

A.AI 확산으로 인한 메모리 수요 폭증과 데이터센터 투자 확대가 핵심 근거이며, TSMC와의 밸류에이션 격차 해소 기대감도 작용했습니다.

Q.메모리 시장의 장기적인 수급 전망은 어떻게 되나요?

A.향후 5년간 메모리 수요는 폭증하는 반면 공급 증가는 더딜 것으로 예상되어, 장기적인 수급 불균형이 불가피할 전망입니다.

Q.장기 공급 계약(LTA)이 기업 실적에 미치는 영향은 무엇인가요?

A.장기 공급 계약은 수익 가시성을 높이고 계약 해지 가능성을 낮춰 기업의 안정적인 수익 확보에 기여합니다.

'이슈' 카테고리의 다른 글

| 고유가 시대, 최대 25만원 지원금으로 숨통 트인다! 70% 국민 대상 지급 시작 (0) | 2026.05.17 |

|---|---|

| 로봇주, 뜨거운 관심 속 급등…반도체 주춤 사이 투자자 쏠림 현상 (0) | 2026.05.17 |

| 정원오, 홍준표까지 '회초리' 든 오세훈 네거티브 공세 맹비난 (0) | 2026.05.17 |

| AI 가짜 후기의 역습: 당신의 선택, 정말 믿을 수 있나요? (0) | 2026.05.17 |

| 트럼프, 이틀이면 이란 초토화 위협! 중동, 다시 전쟁 전야로 (0) | 2026.05.17 |