100만 명 돌파! '손해' 감수하고 조기 노령연금 받는 사람들… 우리는 왜?

100만 명 시대, 조기 노령연금의 그림자

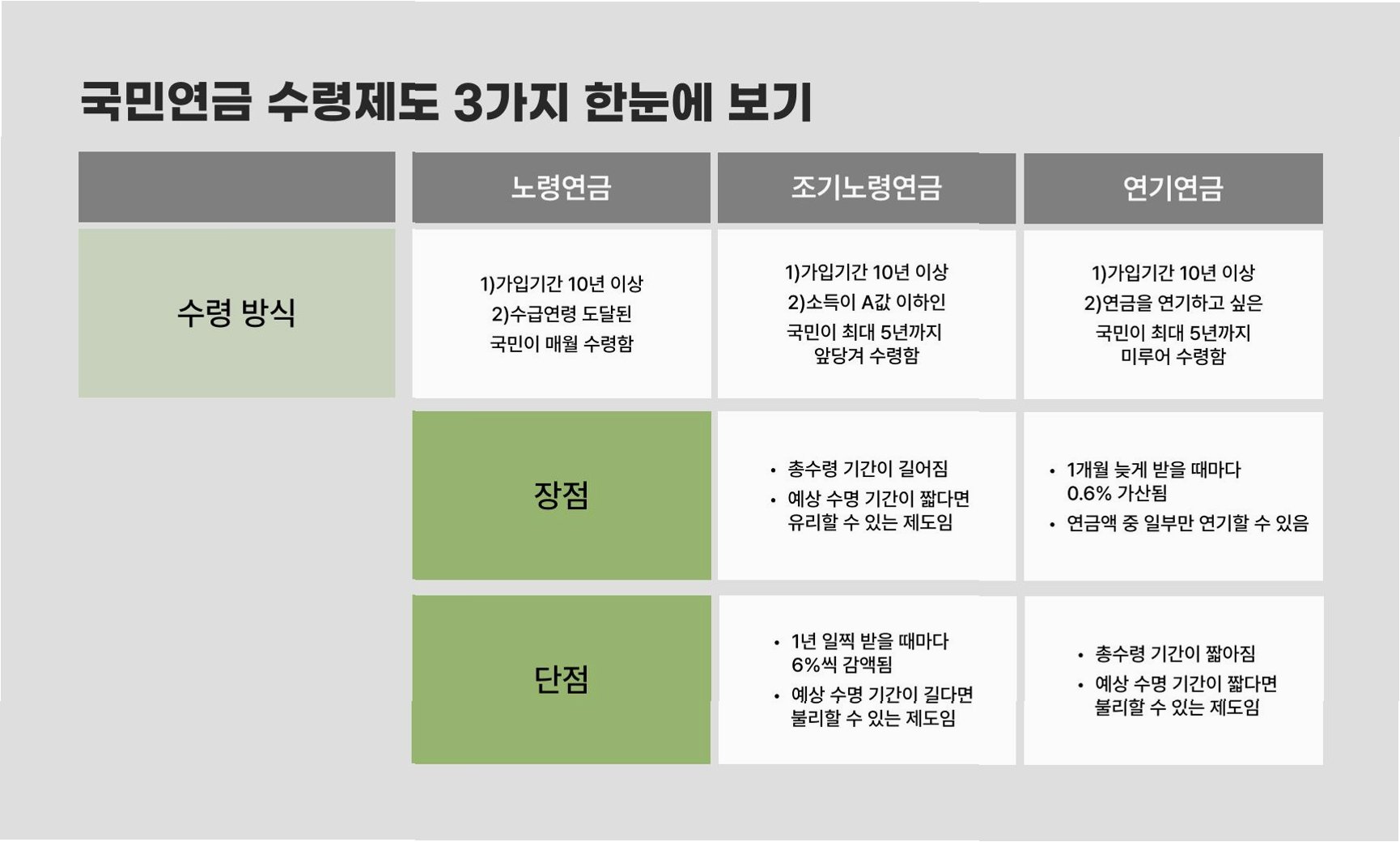

1988년 국민연금 제도 시행 이후, 조기 노령연금 수급자가 처음으로 100만 명을 넘어섰습니다. 이는 은퇴 후 소득 공백을 견디지 못하는 장년층의 어려움을 보여주는 지표입니다. 2025년 7월 기준 100만 717명, 8월에는 100만 5912명으로 증가하며, 그늘을 드리우고 있습니다. 조기 노령연금은 법정 지급 시기보다 최대 5년 앞당겨 받을 수 있지만, 1년 앞당길 때마다 연금액이 6%씩 삭감됩니다. 5년을 당겨 받으면 원래 연금의 70%만 수령 가능해 ‘손해연금’으로 불립니다.

절박한 현실: 왜 '손해'를 감수할까?

조기 노령연금 수급자 급증은 은퇴자들의 현금 흐름이 얼마나 절박한지를 보여줍니다. 남성 수급자가 여성보다 두 배 가까이 많은 것은, 은퇴 후 가계 소득 단절을 메우기 위해 남성 가장들이 손해를 감수하고 조기 연금을 선택하는 경우가 많다는 것을 시사합니다. 이러한 현상은 단순히 개인의 문제가 아닌, 사회 전체의 고령화와 경제적 어려움이 복합적으로 작용한 결과입니다.

2023년부터 시작된 조기 연금 신청 폭증, 그 이유는?

전문가들은 조기 연금 신청 증가가 갑작스러운 현상이 아니라고 지적합니다. 2023년부터 조기 연금 신청이 폭발적으로 늘어났는데, 그 배경에는 국민연금 수급 개시 연령이 만 62세에서 63세로 늦춰진 것이 있습니다. 1961년생 은퇴자들은 1년을 더 기다려야 하는 상황에 놓이면서 소득 절벽을 겪게 되었고, 생계비 마련을 위해 조기 연금을 신청하게 된 것입니다.

건강보험료 부담, 또 다른 이유

조기 연금 신청은 생활비 부족뿐 아니라 건강보험료 부담을 피하기 위한 고육지책으로도 이어졌습니다. 2022년 9월 건강보험료 부과 체계 개편으로 피부양자 자격 요건이 강화되면서, 연 소득 기준이 3400만 원에서 2000만 원 이하로 낮아졌습니다. 월 소득이 약 167만 원을 넘으면 피부양자 자격을 잃고 지역가입자로 전환되어 매달 건보료를 내야 합니다. 이 때문에 연금을 제때 다 받아서 소득 기준을 초과하여 건보료를 내는 것보다, 차라리 손해를 보고 연금액을 깎아서라도 연간 수령액 2000만원 선을 넘지 않게 조절하려는 것입니다.

장기적인 위험: 노후 빈곤 심화

조기 연금 수령은 장기적으로 노후 빈곤을 심화시킬 수 있다는 점을 간과해서는 안 됩니다. 당장의 생활비와 건보료 문제를 해결하기 위해 연금을 앞당겨 받으면, 죽을 때까지 감액된 연금을 받아야 합니다. 100세 시대를 바라보는 시점에서 연금액이 최대 30%까지 줄어든다는 것은, 노후의 경제적 어려움을 더욱 가중시키는 결과를 초래할 수 있습니다.

결론: 100만 명의 절규, 그리고 우리 사회의 과제

조기 노령연금 수급자 100만 명 돌파는 단순히 숫자의 문제가 아닙니다. 이는 고령화 사회의 그림자, 즉 은퇴 후 소득 불안, 건강보험료 부담, 그리고 노후 빈곤의 위험을 보여주는 지표입니다. 사회적 안전망 강화와 더불어, 개인의 노후 대비를 위한 장기적인 계획 수립이 절실히 요구됩니다.

자주 묻는 질문

Q.조기 노령연금을 신청하면 어떤 불이익이 있나요?

A.조기 노령연금을 신청하면 연금 수령액이 삭감됩니다. 1년 앞당길 때마다 연금액이 6%씩 줄어들며, 최대 5년까지 앞당길 수 있습니다. 5년을 당겨 받으면 원래 연금의 70%만 수령하게 됩니다.

Q.건강보험료 때문에 조기 노령연금을 신청하는 이유는 무엇인가요?

A.건강보험료 부과 기준이 강화되면서, 연 소득 2000만 원 이하를 유지하기 위해 연금 수령액을 조절하는 경우가 있습니다. 연금을 늦게 받으면 소득이 늘어 건강보험료를 더 내야 하기 때문입니다.

Q.노후 빈곤을 막기 위해 무엇을 해야 할까요?

A.노후 빈곤을 막기 위해서는 장기적인 관점에서 노후 대비 계획을 세워야 합니다. 국민연금 외에도 개인연금, 퇴직연금 등 다양한 노후 준비 수단을 활용하고, 재정 관리 교육을 통해 올바른 소비 습관을 갖는 것이 중요합니다.