연봉 7000만원 넘는 당신, 12월 31일 놓치면 후회! 지금 바로 '절세 막차' 타세요

2024년, 달라지는 금융 혜택: 놓치면 손해!

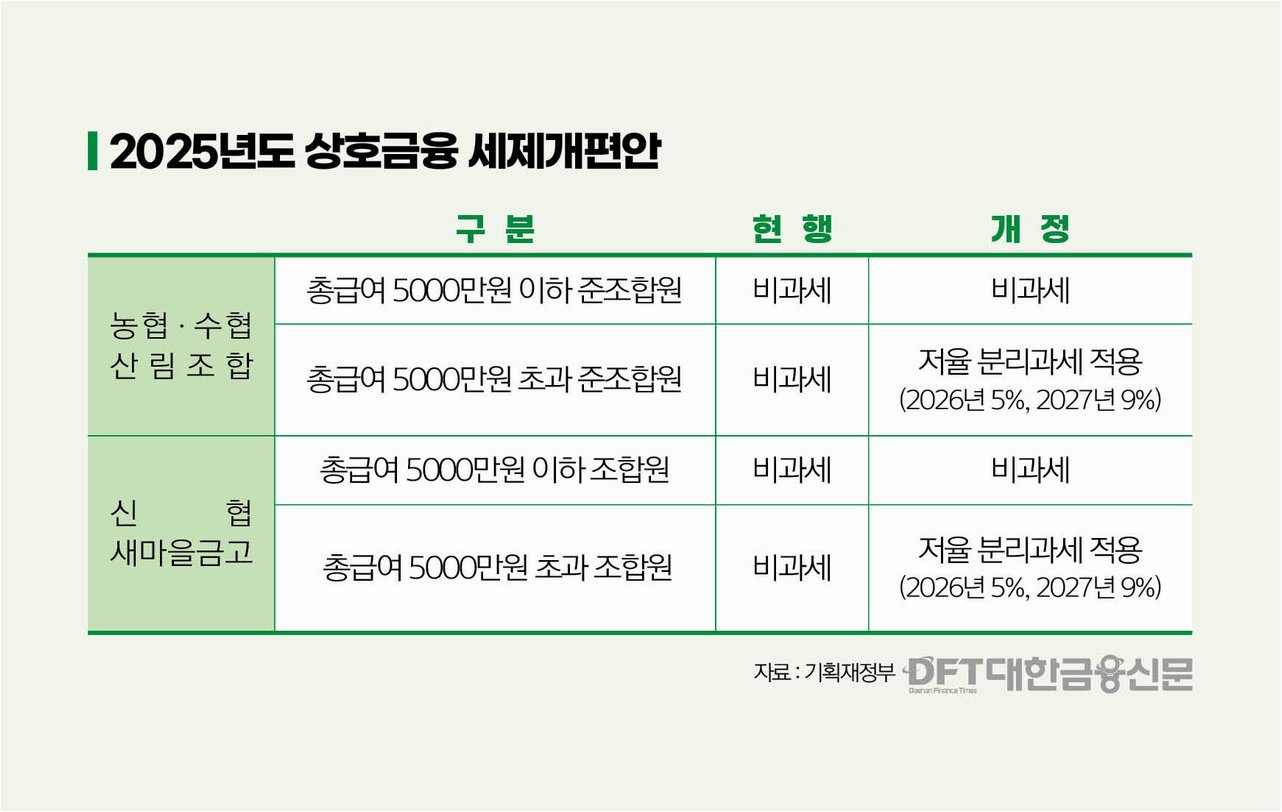

내년부터 총급여 7000만원을 초과하는 고소득자는 농·수·신협, 새마을금고 예·적금 가입 시 이자소득에 대해 5%의 세금을 내야 합니다. 기존처럼 비과세 혜택을 받기 위해서는 올해 안에 상품에 가입하는 것이 매우 유리합니다. 상호금융권 예·적금은 최고 연 3%대 초중반 금리를 제공하며, 이는 시중은행이나 저축은행에 비해 매력적인 선택지입니다.

비과세 혜택, 왜 지금 서둘러야 할까요?

20일 금융권에 따르면, 상호금융 비과세 혜택은 내년부터 단계적으로 축소됩니다. 총급여 7000만원(종합소득 6000만원)을 초과하는 상호금융 준조합원 및 회원에게는 저율 과세가 적용됩니다. 세율은 내년 5%, 2027년부터는 9%가 분리과세로 적용됩니다. 총급여 7000만원 이하 준조합원·회원의 비과세 적용 기간은 3년 연장되었습니다.

12월 31일 마감! 절세 혜택, 놓치지 마세요

총급여 7000만원을 초과하는 고소득자라면 연내 상호금융 예탁금에 가입하는 것이 절세 측면에서 유리합니다. 올해 12월 31일까지 예탁금에 가입하면 소득과 무관하게 비과세 혜택을 받을 수 있습니다. 현재 각 조합의 회원 또는 준조합원이 되면 총 3000만원(전체 상호금융권 합산)까지 이자소득세(14%)가 면제되며, 농어촌특별세 1.4%만 부담하면 됩니다.

상호금융, 왜 매력적일까?

저축은행에서 연 3% 금리의 12개월 만기 정기예금을 3000만원어치 가입할 경우 이자 90만원에 대해 13만8600원의 세금을 떼지만, 상호금융에선 1만2600원만 내면 됩니다. 12만6000원의 세금을 아낄 수 있는 셈입니다. 거주지나 직장·사업장 근처의 새마을금고, 신협 등에 출자금을 내고 회원(조합원)이 될 수 있으며, 농협, 수협, 산림조합은 준조합원으로 가입할 수 있습니다.

상호금융, 꼼꼼하게 따져봐야 할 점

새마을금고, 신협 등 상호금융권에서 취급하는 12개월 만기 예금의 최고 금리는 연 3%대 초중반 수준입니다. 시중은행은 물론 인터넷전문은행과 저축은행에서 판매하는 정기예금 금리보다 높은 수준입니다. 이 같은 고금리 및 비과세 혜택을 노린 금융소비자 자금이 상호금융권으로 몰려들고 있으며, 연말에 ‘절세 막차’를 노린 자금 유입을 예상해볼 수 있습니다.

안전한 투자를 위한 조언

좀 더 공격적인 재테크를 원한다면 출자금을 넣는 것도 방법입니다. 다만, 출자금은 예금자 보호 대상이 아니기 때문에 조합 파산 시 출자자 손실이 발생할 가능성이 있습니다. 상호금융 상품 가입 시 개별 조합의 경영 상황을 반드시 확인해야 하며, 순자본비율, BIS 자기자본비율, 고정이하여신(부실채권) 비율 등을 꼼꼼히 따져봐야 합니다.

핵심만 짚어보는 절세 전략

연봉 7000만원 초과자라면, 12월 31일 전에 상호금융 예·적금 가입을 서두르세요! 비과세 혜택을 통해 세금을 절약하고, 높은 금리 혜택까지 누릴 수 있습니다. 단, 안전한 투자를 위해 개별 조합의 건전성을 꼼꼼히 확인하는 것을 잊지 마세요.

자주 묻는 질문 & 답변

Q.상호금융 비과세 혜택, 정확히 무엇인가요?

A.상호금융 예·적금 가입 시, 이자소득에 대한 세금을 면제해주는 혜택입니다. 3000만원 한도 내에서 이자소득세 14%가 면제되며, 농어촌특별세 1.4%만 부담하면 됩니다.

Q.어떤 상호금융에 가입해야 할까요?

A.새마을금고, 신협, 농협, 수협 등 다양한 상호금융이 있습니다. 거주지나 직장 근처의 상호금융을 선택하고, 각 기관의 금리 및 비과세 혜택 조건을 비교하여 결정하는 것이 좋습니다. 또한, 개별 조합의 재정 상황을 꼼꼼히 확인하는 것이 중요합니다.

Q.안전하게 투자하려면 어떻게 해야 하나요?

A.상호금융 상품 가입 전, 해당 조합의 재무 건전성을 확인해야 합니다. 순자본비율, BIS 자기자본비율, 고정이하여신 비율 등을 확인하고, 예금자 보호 한도 내에서 분산 투자하는 것도 좋은 방법입니다. 또한, 예금자 보호 한도를 꽉 채워 가입하기보다 9500만원씩 나눠 가입하면 원금과 이자를 모두 보장받을 수 있습니다.